- 地震補償保険「リスタ(Resta)」ってこんな保険

- 地震補償保険と地震保険の違い

- 地震補償保険の魅力

地震保険は、地震が原因で自宅や家財が損害を受けたときに保険金を受け取れる保険です。

地震による被害が補償されることや国の再保険制度という強みがある一方で、加入方法や保険金額に制約が多いという課題があります。

防災講義の参加者に話を聞いても、「地震保険の保険金だけでは被災した場合の生活再建には心もとない。」、「単独で加入したい。」という声が多いです。

そうした地震保険の気になるところをカバーできるのが、地震補償保険「リスタ(Resta)」です。

この記事では、地震補償保険「リスタ(Resta)」とはどのような保険なのか、メリットとデメリット、地震保険との違いについて解説します。

目次

地震補償保険「リスタ(Resta)」とは

地震補償保険「リスタ(Resta)」とは、SBI損保が販売する少額短期保険で、地震災害で被害を受けたときに保険金が支払われる保険です。

少額短期保険というのは、保険金額が少額で保険期間1年(第2分野は2年)以内の保険です。

損害保険の場合、被保険者について引き受ける保険金額の上限は1,000万円です。

日本国内では唯一、単独で加入できる地震保険です。

地震災害による被害を受けた後、すみやかに個人や家族が生活を再建するための保険として、ここ数年で加入件数が増加しています。

地震の被害に備える保険としては「地震保険」がありますが、地震補償保険と地震保険では加入条件や被害認定の方法などに違いがあり、その違いが加入件数を伸ばす要因となっています。

以下、地震保険の違いを比較しながら、地震補償保険リスタの特徴を一つひとつ解説していきます。

地震保険については別の記事で詳しく解説しているので、参考にしてみてください。

地震補償保険「リスタ(Resta)」と地震保険の違い

まず、地震補償保険「リスタ(Resta)」と地震保険の違いを一覧表で示しておきます。

| 違い | 地震補償保険 リスタ(Resta) | 地震保険 |

| 契約方式 | 単独で契約可能 | 必ず火災保険とセットで契約 |

| 保険の目的 | 被災後に必要な当面の費用の確保 | 被災後の生活の安定(建物や家財) |

| 加入条件 | 新耐震基準を満たす持ち家または分譲マンションに住んでいること | なし |

| 保険金額の基準 | 運営会社が設定した額 世帯人数で異なる | 建物・家財の時価額 |

| 保険金額の設定 | 5タイプから選択 (300万円~900万円) | 火災保険の保険金額の30%~50%の範囲で設定 (上限:居住用の建物は5000万円、家財は1000万円) |

| 被害の認定 | 罹災証明書 | 損害保険会社の査定 |

| 損害の認定区分 | 全壊、大規模半壊、半壊 一部損壊は対象外 | 全損、大半損、小半損、一部損 |

| 保険料の算出 | 保険料の区分 ・地域(都道府県) ・建物構造(2区分) | 基準料率 ・地域(11区分) ・建物構造(2区分) |

| 再保険 | 運営会社が手配した再保険 | 国による再保険 |

| 地震保険料控除 | 対象外 | 対象 |

参考:地震補償保険「Resta(リスタ)」地震保険との違いは何?-SBI損保のおすすめ地震補償保険

契約方式

| 違い | 地震補償保険「リスタ(Resta)」 | 地震保険 |

| 契約方式 | 単独で契約可能 | 必ず火災保険とセットで契約 |

地震保険は、火災保険の特約(オプション)です。

そのため、地震保険単独で介入することはできず、必ず火災保険とセットで加入することになります。

一方で、地震補償保険リスタは、火災保険(または火災保険+地震保険)に加入しなくても、地震補償保険に単独で加入することができます。

地震補償保険は、火災保険(または火災保険+地震保険)と同時に加入することも可能です。

「火災保険とセット」という縛りがないのが、地震保険との大きな違いです。

保険の目的

| 違い | 地震補償保険「リスタ(Resta)」 | 地震保険 |

| 保険の目的 | 被災後に必要な当面の費用の確保 | 被災後の生活の安定(建物と家財) |

地震保険の目的は、「地震等による被災者の生活の安定に寄与すること(財務省ウェブサイトより引用)」です。

しかし、地震保険の保険金を受け取れるのは、被災後に民間の損害保険会社の査定人(調査員)が現地で調査(査定)を行い、その調査結果が出てからです。

そのため、請求から保険金が支払われるまでに日数がかかります。

また、セットで加入した火災保険で支払われる災害見舞金についても、契約によっては査定後でないと支払われません。

一方で、損害補償保険リスタは、市区町村が発行する罹災証明書に基づいて保険金が支払われます。

罹災証明書の発行にかかる期間は、1週間から1ヶ月程度です。

被災者の数や市区町村の被害の程度などによる変動が大きいですが、発行に時間がかかる場合は、罹災届出証明書を即日発行してもらうことで、保険金の手続きを進めることができます。

そのため、査定に時間を要する地震保険よりも短期間で保険金を受け取れることが多くなっています。

罹災証明書というのは、地震などで被災した建物の被害の程度を証明する書類です。

被災者の申請によって、市区町村が自宅建物の被害状況の調査を実施し、その被害の程度を「全壊」、「大規模半壊」、「半壊」、「一部損壊」などの区分で認定します。

保険金の請求の他、被災者生活再建支援金や義援金、税金の減免・猶予、融資などの手続きでも提出を求められます。

罹災証明書については、別の記事で詳しく解説しています。

地震に限らず、災害で自宅などが被害を受けた場合には必要になる書類なので、「どのような場面で使うか」と「発行申請先」は覚えておきましょう。

2016年に発生した熊本地震では、損害保険会社によって地震保険の査定や保険金の支払いに関する対応が大きく分かれたことが話題になりました。

ある損害保険会社は、保険金の請求に対して現場責任者の判断で保険金を仮払いし、別の保険会社は、保険代理店の職員などが避難所まで被災者に会いに行って請求を促す対応をしていました。

一方で、査定結果が出るまで仮払いにも応じなかった損害保険会社もあり、批判の的となりました。

加入条件

| 違い | 地震補償保険「リスタ(Resta)」 | 地震保険 |

| 加入条件 | 新耐震基準を満たす持ち家または分譲マンションに住んでいること | なし |

地震保険は、火災保険とセットということ以外、加入するための条件は特に設定されていません。

建物の種類や構造、耐震性、住んでいる地域などに関わらず加入することができます。

一方で、地震補償保険リスタには、「持ち家または分譲マンションに住んでいて、その建物が新耐震基準を満たすこと」という加入条件が定められています。

新耐震基準というのは、建築物の設計で適用される地震に耐えられる構造の基準のうち、1981年(昭和56年)6月1日以降の建築確認で適用される基準です。

新耐震基準は、震度6強から7程度の揺れでも倒壊しない構造基準として設定されています。

なお、1981年5月31日までの建築確認で適用されたものは、旧建築基準といいます。

保険金額の基準

| 違い | 地震補償保険「リスタ(Resta)」 | 地震保険 |

| 保険金額の基準 | 運営会社が設定した額 世帯人数で異なる | 建物・家財の時価額 |

地震保険の保険金額は、保険対象となる建物や家財の時価が基準となります。

通常、時間の経過とともに時価は低下するので、加入時から数年してから自宅が被災した場合、加入時に決めた保険金額の満額を受け取ることはできません。

一方で、地震補償保険リスタは、運営会社である「SBIリスタ少額短期保険株式会社」が世帯人数によって決めた金額が基準です。

加入時に保険金額を決めて保険料を支払っておけば、被災時に決めておいた保険金額が支払われます。

保険金額の設定

| 違い | 地震補償保険「リスタ(Resta)」 | 地震保険 |

| 保険金額の設定 | 5タイプから選択 (300万円~900万円) | 火災保険の保険金額の30%~50%の範囲で設定 (上限:居住用の建物は5000万円、家財は1000万円) |

地震保険の保険金額は、メインの保険である火災保険の保険金額の30%から50%の範囲内で任意に設定します。

例えば、火災保険の保険金額が2000万円なら、地震保険で設定できる保険金額は1000万円までです。

また、居住用の建物は5000万円が限度、家財は1000万円が限度となっています。

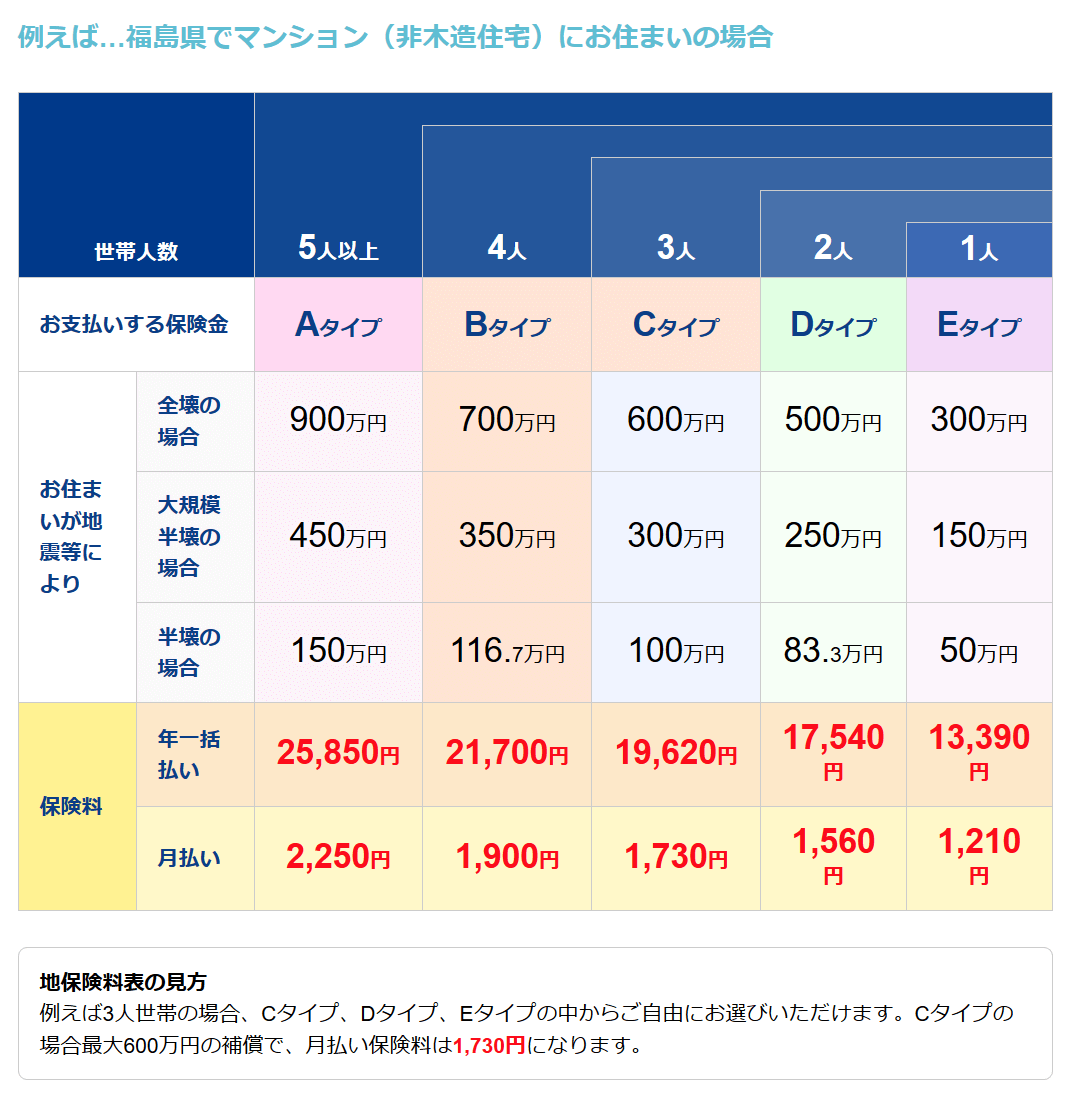

一方で、地震補償保険の保険金額は、300万円から900万円まで5つのタイプが設定できるようになっています。

世帯人数によって設定できる保険金額が異なるのも特徴です。

リスタの公式サイトでは、補償内容と保険料の例が掲載されています。

あくまで一例であり、実際の保険料は、住んでいる都道府県、自宅建物の構造、設定した保険金額によって異なります。

被害の認定・損害の認定区分

| 違い | 地震補償保険「リスタ(Resta)」 | 地震保険 |

| 被害の認定 | 罹災証明書 | 損害保険会社の査定 |

| 損害の認定区分 | 全壊、大規模半壊、損壊 一部損壊は対象外 | 全損、大半損、小半損、一部損 |

地震保険は、損害保険会社の調査員が現地へ行って査定を行い、その結果に基づいて被害が認定されます。

損害の認定区分は「全損」、「大半損」、「小半損」、「一部損」の4区分で、建物の場合はそれぞれ以下の基準で認定されます。

| 建物 | 基準 |

| 全損 | ・主要構造部の損害額が、時価額の50%以上 ・焼失または流失した部分の床面積が、その建物の延床面積の70%以上 |

| 大半損 | ・主要構造部の損害額が、時価額の40%以上50%未満 ・焼失または流失した部分の床面積が、その建物の延床面積の50%以上70%未満 |

| 小半損 | ・主要構造部の損害額が、時価額の20%以上40%未満 ・焼失または流失した部分の床面積が、その建物の延床面積の20%以上50%未満 |

| 一部損 | ・主要構造部の損害額が、時価額の3%以上20%未満 ・建物が床上浸水または地盤面より45cm以上の浸水を受け、建物の損害が全損・大半損・小半損に至らない |

一方で、地震補償保険リスタは、罹災証明書の被害認定に基づいて被害が認定されます。

罹災証明書の被害認定は、「全壊」、「大規模半壊」、「半壊」、「半壊に至らない」があり、それぞれ以下の基準で認定されます。

| 罹災証明書の 被害認定 | 基準 |

| 全壊 | ・損壊、焼失、流失した部分の床面積の延床面積に占める損壊割合が70%以上 ・主要な構成要素の経済的被害の住家全体に占める損害割合が50%以上 |

| 大規模半壊 | ・損壊、焼失、流失した部分の床面積の延床面積に占める損壊割合が50%以上70%未満 ・主要な構成要素の経済的被害の住家全体に占める損害割合が40%以上50%未満 |

| 半壊 | ・損壊、焼失、流失した部分の床面積の延床面積に占める損壊割合が20%以上50%未満 ・主要な構成要素の経済的被害の住家全体に占める損害割合が20%以上40%未満 |

罹災証明書の被害認定が半壊に至らないの場合、地震補償保険リスタの補償対象外なので保険金は支払われません。

保険料の算出

| 違い | 地震補償保険「リスタ(Resta)」 | 地震保険 |

| 保険料の算出 | 保険料の区分 ・地域(都道府県) ・建物構造(2区分) | 基準料率 ・地域(11区分) ・建物構造(2区分) |

地震保険は、11に区分された地域と、「イ構造(コンクリート造や鉄骨造の建物など)」と「ロ構造(木造の建物など)」という建物の構造によって保険料が算出されます。

地震補償保険リスタも、地域と建物の構造によって保険料が変わるところは同じです。

しかし、建物の構造は「非木造」か「木造」の2区分、地域区分は都道府県ごととなっています。

再保険

| 違い | 地震補償保険「リスタ(Resta)」 | 地震保険 |

| 再保険 | 運営会社が手配した再保険 | 国による再保険 |

地震保険の最大の特徴が、国による再保険です。

地震はいつどこで発生するか予測できず、発生すると一定の地域に甚大な被害を生じさせるので、地震の規模によっては民間の損害保険会社だけでは対応できなくなります。

そこで、巨大地震が発生した場合には、国が再保険し、損害保険会社と国などが分担して保険金の支払いをする仕組みになっています。

1回の地震で国が支払う再保険金額は、現在のところ11億円超となっています。

一方で、地震補償保険リスタは、運営会社が手配した再保険制度が設けられていますが、国の再保険とは規模が違います。

| 違い | 地震補償保険「リスタ(Resta)」 | 地震保険 |

| 地震保険料控除 | 対象外 | 対象 |

地震保険は、国が推し進める施策の一つであり、税制面でも優遇措置がとられています。

それが地震保険料控除です。

地震保険料控除というのは、地震保険の保険料を支払った場合に、年末調整や確定申告の際に1年間(1月1日から12月31日まで)の所得から一定額を差し引くことができる制度です。

地震保険料控除を申請することにより、所得税や住民税の負担を軽くすることができます。

地震保険だけでなく、旧長期損害保険についても地震保険料控除が使えることがあります。

| 区分 | 1年間に支払った保険料 | 控除額 |

| 地震保険料 | 50,000万円以下 | 全額 |

| 50,000円超 | 50,000円 | |

| 旧長期損害保険料 | 10,000円以下 | 全額 |

| 10,000円超 20,000円以下 | 支払金額×1/2+5,000円 | |

| 20,000円超 | 15,000円 | |

| 両方に加入 | ― | ※ |

地震保険料と旧長期損害保険料の両方を支払っている場合、それぞれの支払額に応じて計算した金額の合計額(上限50,000円)が控除されます。

地震保険料控除を申請できるのは、地震保険料(旧長期損害保険料)だけで、地震補償保険リスタの保険料は対象外です。

地震保険料控除については、別の記事で詳しく解説しています。

実質、地震保険の保険料が軽減される制度なので、地震保険に加入している場合は積極的に利用しましょう。

地震補償保険「リスタ(Resta)」のメリットとデメリット

地震補償保険リスタと地震保険の違いを確認したところで、リスタのメリットとデメリットを解説していきます。

地震補償保険リスタのデメリット

地震補償保険リスタのデメリットは、加入条件、国の再保険と地震保険料控除がないことです。

加入条件

地震保険との違いでも解説しましたが、新耐震基準を満たす戸建または分譲マンションに住んでいることが加入条件です。

つまり、旧耐震基準で建てられた古い戸建やマンションに住んでいる場合、加入することができません。

国の再保険

地震補償保険リスタには、地震保険のように国が再保険する仕組みがありません。

しかし、運営会社が独自に手配した再保険の仕組みがあり、保険料を支払ったのに保険金が支払われないというリスクは低く抑えられています。

地震保険料控除がない

地震保険料控除は、国が施策として推進する地震保険の加入率を上げるための措置なので、民間の損害保険会社が販売する地震補償保険の保険料には適用されません。

地震補償保険リスタのメリット

地震補償保険リスタのメリットは、以下のとおりです。

単独で加入できる

まず、火災保険の特約という位置づけの地震保険と異なり、単独で加入できるというメリットがあります。

また、地震保険とは別の契約なので、2つとも契約していれば、それぞれの契約の基づいて保険金を受け取ることができます。

いわゆる「地震保険の上乗せ補償」としても利用できるのです。

保険料は1,210円から

地震補償保険リスタの保険料は、月額1,210円からというリーズナブルな設定になっています。

世帯人数、建物の構造、建物がある都道府県によって変動しますが、単独で加入できることも踏まえると、保険料の負担はそれほど重くならないはずです。

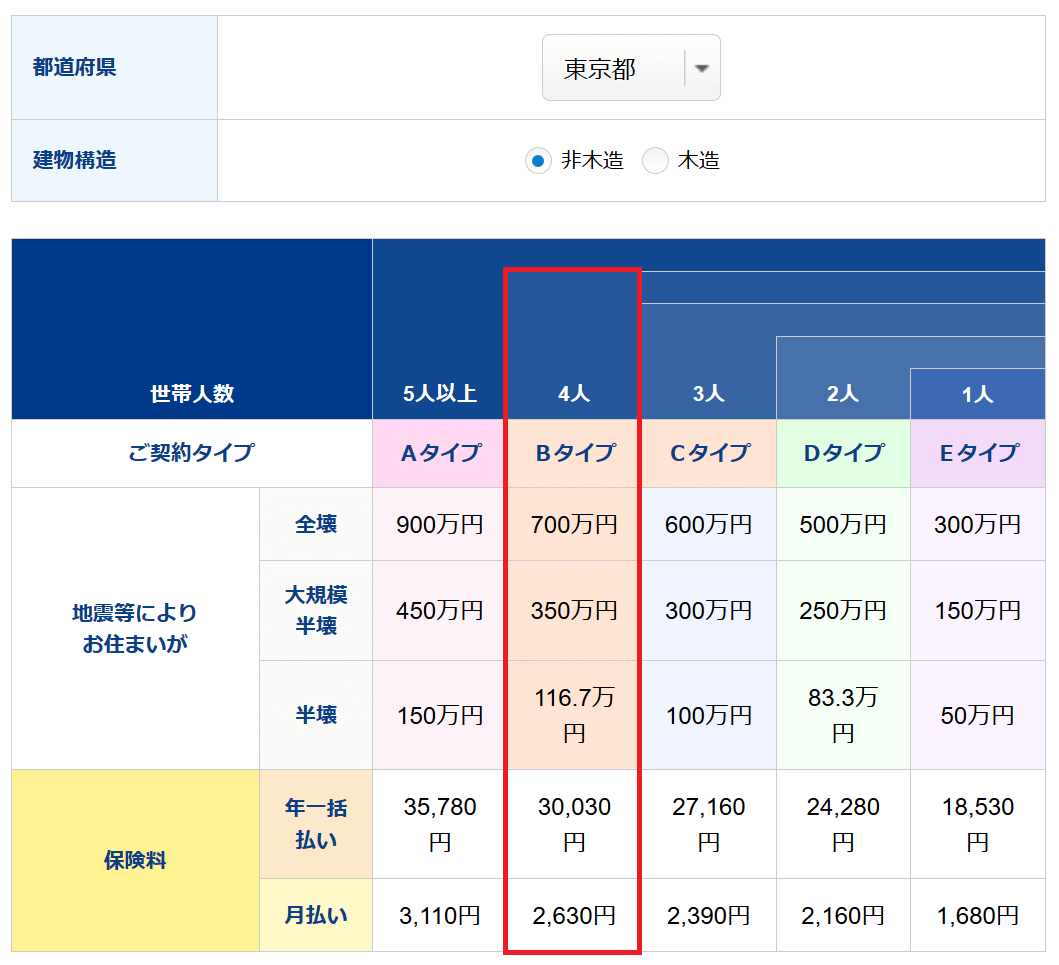

私は、2019年1月に地震補償保険リスタに加入しました。

火災保険+地震保険にも加入しているので、補償の上乗せ目的です。

東京都在住で4人家族、自宅は非木造なので、保険料は月額2,630円です。

手続きが簡単

地震保険に加入するには、申込書だけでなく、建物登記簿謄本、登記事項証明書、建築確認書、住宅用家屋証明書のコピーなど、建物に関する重要書類をいくつも準備しなければなりません。

地震補償保険リスタは、申込書1枚だけで申し込むことができるので、ややこしい手続きや資料提出の手間がかかりません。

保険金の支払い基準がはっきりしている

地震保険の場合、損害保険会社の独自の調査結果に基づいて、時価で保険金額が決定されます。

地震補償保険リスタは、市区町村が発行する罹災証明書の被害認定に基づいて保険金額が決まるので、支払基準のあいまいさに悩まされる心配がありません。

保険金の使い道が限定されていない

保険金の中には、使い道が限定されているものもありますが、地震補償保険リスタの保険金はどのような目的で使っても問題ありません。

建物の建て直し費用の一部、家財の修復費用、住宅ローンの返済、避難生活中の生活費、引っ越し費用など、被災後の生活で制限なく使うことができます。

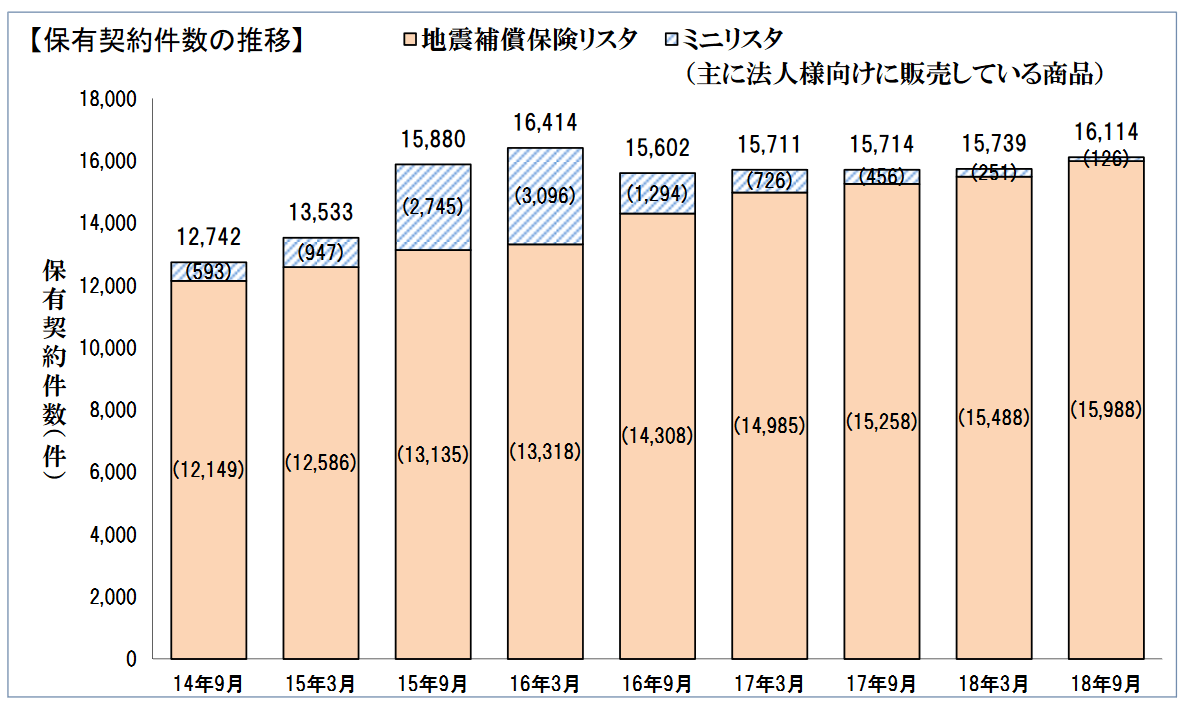

地震補償保険「リスタ(Resta)」の加入率は伸びている

冒頭で書いたとおり、地震保険の加入方法や保険金額に不安や不満を持っている人は少なくありません。

また、大きな地震が相次ぐ中で、個人や家族レベルの「地震に備えよう」という意識が高まっていることもあり、地震補償保険リスタの加入(契約)件数は右肩上がりを続けています。

南海トラフ地震など近い将来に発生すると予想されている地震もありますし、日本に住んでいる以上、いつどこで地震が発生するか分かりません。

今のうちに地震への備えをしておくことは、決して無駄ではないはずです。

まとめ

地震補償保険「リスタ(Resta)」は、地震が原因で生じた損害に対して補償を受けられる保険です。

単独で加入できること、保険金の支払い基準が明確であること、被災後早い時期に保険金が支払われやすいことなど、地震保険にはないメリットがたくさんあります。

自宅が地震による被害を受けた場合、住宅の建て直しには莫大な費用がかかりますし、それ以外にも避難中の生活費、住宅の撤去費用、転居費用、仮住まいの費用など、とにかくお金がかかります。

地震保険に加入していれば保険金が支払われますが、被災後の生活を早期に再建するには、はっきり言って不十分です。

地震被害に遭ってもすみやかに生活を再建できるように、地震補償保険への加入を検討してみてはどうでしょうか。

地震保険と同じく、今後の地震の発生状況などによっては保険料が上がる可能性もあるので、早めの検討をおすすめします。