- 地震保険の割引制度

- 長期契約による割引

- 木造住宅の保険料を安くする方法

企業の防災講義で地震保険について話すと、必ず「地震保険の割引制度はどれを使うのが一番お得か?」、「保険料はいくら安くなるの?」と質問されます。

また、保険料の設定が高い木造住宅は、建て方によって保険料が安くなることを説明すると、驚かれることが多いです。

このように、地震保険の割引制度が安くなる仕組みについてはあまり知られておらず、詳しく知りたいと思っている人は多いように思います。

そこで、この記事では、地震保険の割引制度2つと、木造住宅の保険料を安くする方法について解説します。

地震保険料の割引制度

地震保険には、4つの割引制度があります。

- 建築年割引

- 免震建築物割引

- 耐震等級割引

- 耐震診断割引

4つの割引制度は、それぞれ対象となる建物や割引率が異なります。

| 割引制度 (契約開始日) | 対象となる建物 | 割引率 |

| 建築年割引 (平成13年10月1日以降) | 昭和56年6月1日以降に新築された建物 (新耐震基準を満たす建物) | 10% |

| 耐震等級割引 (平成13年10月1日以降) | 以下のいずれかの耐震等級がある建物 ・日本住宅性能表示基準規定の耐震等級 ・耐震診断による耐震等級規定の耐震等級 | ・耐震等級1:10% ・耐震等級2:30% ・耐震等級3:50% |

| 免震建築物割引 (平成19年10月1日以降) | 住宅の品質確保の促進等に関する法律に基づく免震建築物 | 50% |

| 耐震診断割引 (平成19年10月1日以降) | 地方公共団体などの耐震診断または耐震改修の結果、建築基準法(昭和56年6月1日施行)における耐震基準を満たす建物 | 10% |

地震保険の割引制度では、対象となる建物の耐震性が高いほど割引率が高くなります。

4つの割引制度がありますが、1つの地震保険契約で利用できる割引制度は1つだけです。

複数の割引制度の基準に当てはまる場合、割引率は加算されないので、割引率の高い制度を選んで利用することになります。

地震保険料の割引に必要な書類

地震保険料の割引を受けるには、建物が割引の対象となることを証明する資料を提出しなければなりません。

| 割引制度 | 資料 |

| 免震建築物割引 | ・「建設住宅性能評価書」または「設計住宅性能評価書」 ・フラット35Sに関する「適合証明書」または「現金取得者向け新築対象住宅証明書」 ・「住宅性能証明書」 ・長期優良住宅に関する「技術的審査適合証」 ・「認定通知書」等の長期優良住宅の認定書類および「設計内容説明書」等の免震建築物であることまたは耐震等級が確認できる書類 ・「耐震性能評価書」(耐震等級割引の場合のみ) ・満期案内書類 ・契約内容確認のお知らせ |

| 耐震等級割引 | |

| 耐震診断割引 | ・「耐震基準適合証明書」 ・「住宅耐震改修証明書」 ・「地方税法施行規則附則に基づく証明書」 ・満期案内書類 ・契約内容確認 |

| 建築年割引 | ・公的機関等が発行する以下の書類 「建物登記簿謄本」 「検査済証」 「建物登記済権利証」 「建築確認書」 ・宅地建物取引業法に基づく「重要事項説明書」 ・満期案内書類ー ・契約内容確認 ・不動産売買契約書 ・賃貸住宅契約書 ・工事完了引渡証明書 |

赤字(カッコなし)の資料は、2019年の地震保険改定で追加された資料です。

地震保険の改定については、別の記事で詳しく解説しています。

どの割引制度を利用するか

地震保険の割引制度は、1つの契約につき1つしか利用できないので、「どの割引制度を利用するか=どれが一番お得か」を考える必要があります。

一般的には、建物の状態に応じて、以下のような割引制度が利用されています。

| 建物の状態 | 利用する割引制度(割引率) |

| 新築 | 建築年割引(10%) |

| 昭和56年6月1日以降に建築 | 建築年割引(10%) |

| 昭和56年5月31日以前に建築 | 割引利用なし 耐震診断と耐震改修をして新耐震基準を満たした場合は建築年割引(10%) |

| 認定長期優良住宅 | 耐震等級2(30%) |

認定長期優良住宅というのは、長期にわたって良好な状態で使用するための措置が、建物の構造と設備に講じられた住宅のうち、行政に申請して基準に適合すると認定された住宅です。

認定長期優良住宅に認定されるには、建物が耐震等級2の基準を満たす必要があるので、耐震等級割引(耐震等級2)が適用されます。

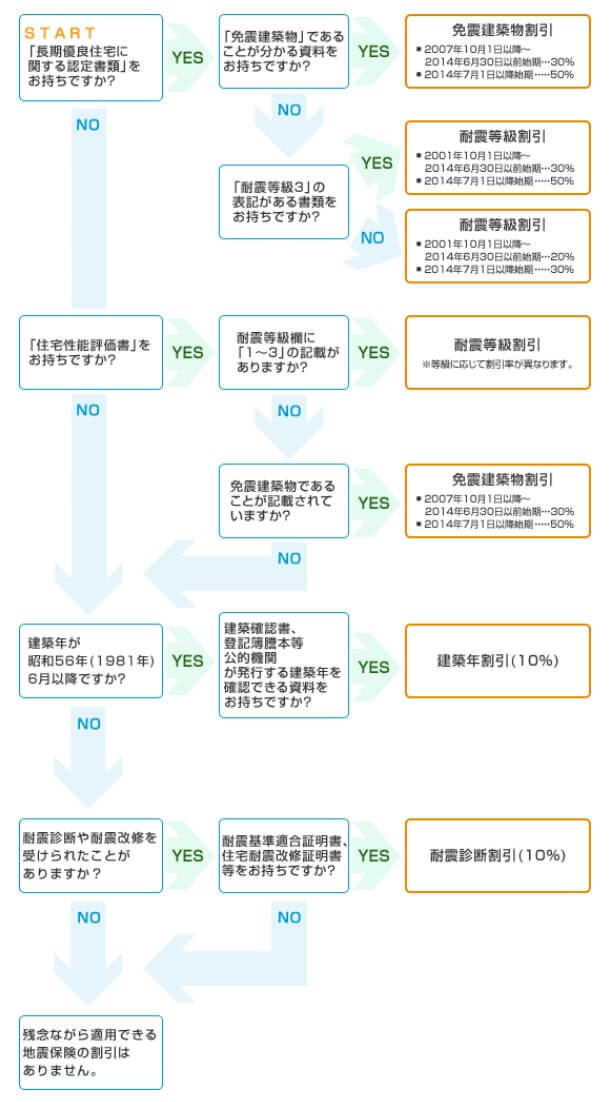

どの割引制度が利用できるかを確認するときは、東京海上日動の地震保険の割引判定フロー(概略)が役に立ちます。

出典:地震保険の割引判定フロー(概略)|地震保険|東京海上日動火災保険

割引制度で地震保険料はいくら安くなるか

割引制度を使った場合の地震保険料について、一般住宅と認定長期優良住宅を比較しながら解説していきます。

地震保険料は、建物の所在地や構造区分、保険期間で変動するので、ここでは分かりやすいように以下の条件とします。

- 建築年:令和元年

- 建物の所在地:千葉、東京、神奈川、静岡

- 建物の構造区分:イ構造

- 保険期間:1年間の単年度更新を35年間

- 保険料改定はないものとする

- 1年間の保険料(1000万円あたり):25,000円

| 割引制度の適用例 | 一般住宅 | 認定長期優良住宅 |

| 割引前保険料 | 25,000円 | 25,000円 |

| 割引制度 | 建築年割引 | ・耐震等級割引(等級2) ・建築年割引 |

| 割引率 | 10% | 30% (耐震等級割引を選択) |

| 割引後保険料 | 22,500円 | 17,500円 |

| 5年間保険料 | 112,500円 | 87,500円 |

| 35年間保険料 | 787,500円 | 612,500円 |

2019年1月の地震保険改定で、保険料が変更されています。

古い保険料が掲載されているサイトもあるので注意してください。

一般住宅:建築年割引が適用される

一般住宅は、令和元年に建築されたということで建築年割引が適用されます。

年間保険料25,000円から10%(2,500円)割引されるので、1年間の保険料は22,500円です。

10%割引が35年間継続された場合、割引総額は87,500円です。

認定長期優良住宅:耐震等級割引(等級2)が適用される

認定長期優良住宅は、認定されるのに耐震等級2を満たす必要があるので、耐震等級割引(等級2)が適用されます。

建築年から建築年割引も適用されますが、利用できる割引制度は1つだけなので割引率が高い耐震等級割引を選択します。

年間保険料25,000円から30%(7,500円)割引され、1年間の保険料は17,500円です。

30%割引が35年間継続された場合、割引総額は262,500円です。

一般住宅と認定長期優良住宅の割引後保険料の差

1年間で5,000円、5年間で25,000円、35年間だと175,000円も差がつきます。

長期契約(2年から5年)で割引

地震保険料は、1年から5年の範囲で保険期間を設定します。

2年から5年は長期契約扱いとなり、保険期間が長いほど保険料が割り引かれます。

具体的には、保険料総額に長期係数をかけ合わせて算出されます。

長期係数

| 保険期間 | 長期係数 |

| 2年 | 1.90 |

| 3年 | 2.80 |

| 4年 | 3.70 |

| 5年 | 4.60 |

2019年1月の地震保険改定で、長期係数についても変更されています。

古い係数が掲載されているサイトもあるので注意してください。

長期契約で地震保険料はいくら安くなるか

長期契約をした場合と単年契約した場合の地震保険料の差について、以下の条件で確認していきます。

- 建築年:令和元年

- 住宅の種類:一般住宅

- 建物の所在地:千葉、東京、神奈川、静岡

- 建物の構造区分:イ構造

- 保険期間:単年契約または5年契約を35年間

- 保険料改定はないものとする

- 1年間の保険料(1000万円あたり):25,000円

| 契約期間 | 1年(単年契約) | 5年(長期契約) |

| 割引前保険料 | 25,000円 | 25,000円 |

| 割引制度 | 建築年割引 | 建築年割引 |

| 割引率 | 10% | 10% |

| 割引後保険料 | 22,500円 | 22,500円 |

| 長期係数 | ― | 4.60 |

| 5年保険料 | 112,000円 | 103,500円 |

| 35年間保険料 | 787,500円 | 724,500円 |

長期契約(5年)をした場合の保険料

長期契約(5年)をした場合の保険料は、単年契約を5年間続けた場合と比較して、8,500円安くなります。

また、長期契約と単年契約をそれぞれ35年間続けた場合、支払う保険料は63,000円も差がつきます。

木造建築(ロ構造)で保険料が安い構造区分を選ぶ

地震保険料は、建物の所在地と構造区分(2区分)で異なります。

地震保険の構造区分にはイ構造とロ構造の2種類あり、どちらに当てはまるかによって保険料が大きく違います。

| 都道府県 | 建物の構造 | |

| イ構造 | ロ構造 | |

| 千葉、東京、神奈川、静岡 | 25,000円 | 38,900円 |

| 埼玉 | 17,800円 | 32,000円 |

| 徳島、高知 | 15,500円 | 36,500円 |

| 茨城 | 15,500円 | 32,000円 |

| 愛知、三重、和歌山 | 14,400円 | 24,700円 |

| 大阪 | 12,600円 | 22,400円 |

| 愛媛 | 12,000円 | 22,400円 |

| 宮城、山梨、香川、大分、宮崎、沖縄 | 10,700円 | 19,700円 |

| 福島 | 8,500円 | 17,000円 |

| 北海道、青森、新潟、岐阜、京都、兵庫、奈良 | 7,800円 | 13,500円 |

| 岩手、秋田、山形、栃木、群馬、富山、石川、福井、長野、滋賀、鳥取、島根、岡山、広島、山口、福岡、佐賀、長崎、熊本、鹿児島 | 7,100円 | 11,600円 |

2019年1月の地震保険改定で、保険料は改定されています。

古い係数が掲載されているサイトもあるので注意してください。

想定される地震のリスクが高い地域ほど、保険対象となる建物の耐火性が低いほど保険料が高く設定されています。

イ構造とロ構造の違い

| 構造区分 | 火災保険構造級別 | |

| 新構造級別 (2010年1月1日以降) | 旧構造級別 (2009年12月31日以降) | |

| イ構造 | M構造(マンション構造) ・耐火マンション T構造(耐火構造) ・鉄骨造 ・コンクリート造 ・建築基準法上の耐火・準耐火建築物 ・省令準耐火建築物 | ・A構造 ・B構造 |

| ロ構造 | H構造(非耐火構造) ・主に木造 ・M構造、T構造以外の建築物 | ・C構造 ・D構造 |

イ構造は、鉄骨造やコンクリート造の耐火性が高い構造の建築物、ロ構造は、木造など(イ構造以外)の建築物です

ロ構造の方が耐火性が低くリスクが高いので、保険料が高く設定されているのです。

コンクリート造には、鉄筋コンクリート造、鉄骨鉄筋コンクリート造、コンクリートブロック造、れんが造、石造が含まれます。

2010年1月1日、各保険会社が火災保険商品を改定するのに伴って、構造級別の区分方法が変更されました。

主な変更理由は、建築方法が複雑化したことで所有者による構造級別の確認が困難になったことです。

イ構造とロ構造の地震保険料の違い

イ構造とロ構造の地震保険料の違いについて、以下の条件の場合で見比べてみましょう。

- 建築年:令和元年

- 住宅の種類:一般住宅

- 建物の所在地:千葉、東京、神奈川、静岡

- 保険期間:5年契約を35年間

- 保険料改定はないものとする

- 1年間の保険料(1000万円あたり):25,000円(イ構造)または38,900円(ロ構造)

| 契約期間 | イ構造 | ロ構造 |

| 割引前保険料 | 25,000円 | 38,900円 |

| 割引制度 | 建築年割引 | 建築年割引 |

| 割引率 | 10% | 10% |

| 割引後保険料 | 22,500円 | 35,010円 |

| 長期係数 | 4.60 | 4.60 |

| 5年保険料 | 103,500円 | 161,046円 |

| 35年間保険料 | 724,500円 | 1,127,322円 |

イ構造の方が、5年間で57,546円、35年間では402、822円も地震保険料が安くなります。

地震保険は火災保険とセット加入が必要です。

イ構造の建物は火災保険の保険料も安くなるので、実際に支払う保険料は上で示した金額よりもさらに差が開くことになります。

【3分で火災保険を一括見積り】

![]() 公式サイト⇒火災保険一括見積もり依頼サイト

公式サイト⇒火災保険一括見積もり依頼サイト

木造住宅をイ構造にする方法

企業で防災講義をしていると、「木造の建物=ロ構造」だと考えている人がとても多いです。

これが正しいとすると、木造の建物は必ずロ構造に区分され、高い地震保険料を支払うことになってしまいます。

しかし、イ構造とロ構造の違いで確認したように、「建築基準法上の耐火・準耐火建築物」と「省令準耐火建築物」もイ構造です。

このうち、省令準耐火建築物というのは、建築基準法に規定された準耐火構造に準ずる防火性能を持つ構造として、住宅金融支援機構が規定する基準に適合する住宅です。

省令準耐火建築物に当てはまるのは、以下のような住宅です。

- 機構の定める省令準耐火構造の仕様に基づき建設された木造軸組工法の住宅又は枠組壁工法(2×4)住宅

- 省令準耐火構造として機構が承認したプレハブ住宅

- 省令準耐火構造として機構が承認した住宅または工法

したがって、木造でも「木造軸組工法の住宅」か「2×4(枠組壁工法)の住宅」であればイ構造になり、地震保険や火災保険の保険料を安く抑えることが可能なのです。

特に、2×4工法は、木造軸組工法よりも耐震性や耐火性が高い工法です。

木造の家を建てる場合は、保険料が安くなることだけでなく、耐震性や耐火性も踏まえて2×4工法を選択肢の一つとして検討する余地はあるでしょう。

2×4工法で建てられた建物であれば、新築する場合だけでなく、中古(住宅金融支援機構の融資を受けて建てられた建物)も省令準耐火建築物になり、構造区分はイ構造となります。

しかし、2×4工法の新築または中古の建物が省令準耐火建築物になることは、あまり知られていません。

そのため、通常の木造住宅として火災保険と地震保険に加入し、ロ構造に区分されて高い保険料を支払い続けるケースが相次いでいます。

木造住宅に住んでいる場合、地震保険(火災保険)に加入する前に建築工法を確認することが大切です。

まとめ

地震保険には保険料が安くなる割引制度が2つあります。

地震保険に加入するときは、自宅が割引の対象となるかどうかを確認するようにしましょう。

また、自宅が木造住宅の場合でも、2×4工法で建てられた場合はイ構造(保険料が安い構造区分)なので、間違ってロ構造(保険料が高い区分)にしないよう気を付けてください。

なお、地震保険は火災保険とセットで加入する必要があるので、保険料が高いか低いかで選ぶ場合は、火災保険を比較することになります。

【3分で火災保険を一括見積り】

![]() 公式サイト⇒火災保険一括見積もり依頼サイト

公式サイト⇒火災保険一括見積もり依頼サイト

![]()